Obavezno izdavanje računa za usluge smještaja

06.02.2025.

Prema Zakonu o fiskalizaciji u prometu gotovinom prodavatelj (iznajmljivač) je obavezan ispostaviti račun, a kupac (gost ili agencija) je obavezan uzeti račun. Zakon je vrlo jasan i nedvosmislen, stoga svi privatni iznajmljivači, bili oni u sustavu PDV-a ili u sustavu paušalnog oporezivanja dužni su ispostaviti račun za svaku izvršenu uslugu u svom domaćinstvu. Neovisno o tome kome je prodao uslugu noćenja, direktno gostu ili posredstvom turističke agencije, iznajmljivač uvijek mora imati izlazni račun za uslugu koju je izvršio, a izvršio je uslugu pružanja smještaja gostima (putnicima ili turistima). Kako ne biste imali problema prilikom dolaska inspekcije upravo radi nepravilno ispostavljenih računa, u nastavku teksta navodimo što je od podataka potrebno navesti na računima, te kako treba pravilno izgledati račun koji iznajmljivači moraju izdati gostu odnosno agenciji.

Primjer pravilno izdanog računa za iznajmljivače

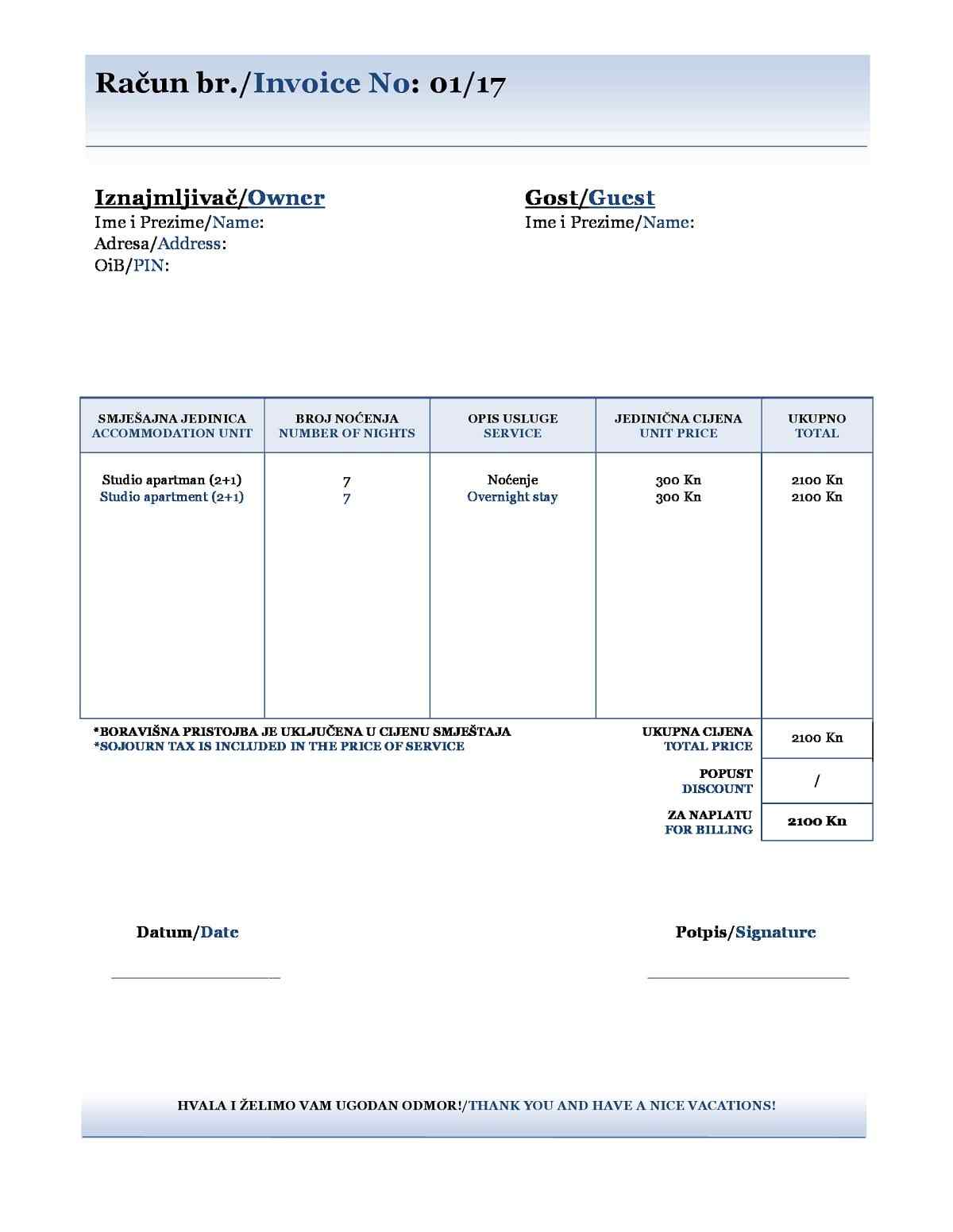

Sadržaj računa propisan je Općim poreznim zakonom, Zakonom o porezu na dodanu vrijednost, Pravilnikom o porezu na dohodak i Zakonom o fiskalizaciji u prometu gotovinom. Vrlo je važno da je račun čitljiv, te da su točno napisane sve stavke. Potpuno je svejedno kako će račun izgledati i kako će biti dizajniran. Računi se mogu pisati ručno na “Račun bloku” kojeg se može kupiti u Narodnim novinama ili knjižarama, ali mogu se i ispisivati putem računala i printera vodeći računa o tome da su navedene sve zakonske stavke. Velika većina privatnih iznajmljivača plaća boravišnu pristojbu, odnosno porez paušalno (tzv. paušalci), stoga ćemo vidjeti primjer računa kojeg izdaje iznajmljivač paušalac.

• Broj računa - npr 1/17, za prvi račun izdan u 2017. godini

• Podaci o iznajmljivaču - ime i prezime, adresa smještajnog objekta, OIB iznajmljivača na kojeg glasi kategorizacija objekta

• Podaci o gostu - ime i prezime gosta ili turističke agencije kojoj je prodana usluga smještaja

• Opis usluge - pod opis usluge predlažemo da ne koristite izraze iznajmljivanje ili najam već koristite izraze: noćenje, usluga smještaja, noćenje u apartmanu za 2 osobe, noćenje s doručkom i slično. Iznajmljivanje i najam se u Zakonu o ugostiteljskoj djelatnosti ne spominju, stoga izbjegavajte naplaćivati uslugu “najma”

• Količina obavljenih usluga - broj noćenja

• Jedinična cijena usluge - cijena pojedinačne usluge noćenja u smještajnoj jedinici, koja obavezno mora biti u skladu s važećim cjenikom. Cijene moraju biti izražene u kunama

• Popust – na svaku uslugu možete obračunati popust (bilo da se radi o popustu primjerice stalnim gostima ili odobrenoj turističkoj proviziji), a preporučamo da iznos popusta navedete u kunama (postotak nije nužno navesti)

• Ukupan iznos u kunama - ukupan iznos se dobiva množenjem jedinične cijene, te količinom obavljenih usluga. Na taj ukupni iznos možete obračunati popust, a konačan iznos za naplatu je onaj koji dobijete kada popust oduzmete od ukupnog iznosa. Ukupan iznos, te konačan iznos za naplatu moraju obavezno biti iskazani u kunama

• Boravišna pristojba - iznajmljivači paušalisti, koji boravišnu pristojbu plaćaju paušalno ne moraju navoditi iznose u izdanom računu, eventualno mogu navesti kako je boravišna pristojba uključena u cijenu smještaja. Ako boravišnu pristojbu plaćate odvojeno po ostvarenom noćenju, potrebno je navesti iznos pristojbe i to kao zasebnu stavku. Potrebno je navesti dob gosta, jer prema Zakon o boravišnoj pristojbi odrasli plaćaju puni iznos boravišne pristojbe, djeca od 12 do 18 godina 50 posto, a djeca ispod 12 godina su oslobođena plaćanja boravišne pristojbe

• Datum – nadnevak izdavanja računa, odnosno kada je naplaćena usluga

• Potpis – vaš potpis nije obvezan, jer po trenutnom Zakonu, račun ne mora biti potpisan ako sadrži ime i prezime odgovorne osobe. Međutim većina računa koji se danas mogu kupiti u papirnicama i narodnim novinama i dalje sadrže prostor (crtu) za koju je predviđen potpis, stoga preporučamo i dalje potpisivati se na sve račune.

Ako ste obveznik PDV-a, odnosno obrtnici i tvrtke, koji plaćaju porez na dodanu vrijednost, uz sve navedeno trebaju istaknuti i:

• PDV identifikacijski broj poreznog obveznika

• Ime i prezime gosta - (naziv agencije ili firme), adresu, OIB ili PDV identifikacijski broj gosta kome su naplaćene obavljene usluge

• Jedinična cijena usluge bez PDV-a - iznos naknade za obavljene usluge smještaja

• Stopa PDV-a - na usluge smještaja od 01.01.2014.g. iznosi 13%

• Ukupnu cijenu usluge - zbroj jedinične cijene i PDV-a

Račun se može izdati i usluga smještaja naplatiti po dolasku gosta u smještajni objekt ili po odlasku. Mi svakako preporučamo naplatiti uslugu po dolasku, jer tada ne morate zadržavati dokumente gostiju i biti u strahu da li ćete uspjeti naplatiti svoju uslugu. Računi se moraju izdavati po redoslijedu, odnosno po rednom broju, te se uvijek ispisuju u dva primjerka. Original računa ide gostu, dok kopiju zadržava iznajmljivač, koji kasnije služi kao isprava za knjiženje u evidenciji prometa, te prilikom inspekcijske kontrole. Također je vrlo važno da je svaki račun potrebno izdati u iznosu koji je u skladu sa službenim cjenikom objekta u kojemu se smještajne jedinice iznajmljuju. Uz sve obvezatne stavke računa, ovo je najbitnija stvar koju će inspekcija kontrolirati. Pazite da iznos jedinične cijene usluge na računu nikako ne bude veći od onog na službenom cjeniku. Taj iznos uvijek može biti manji shodno danom popustu, odnosno odobrenoj proviziji turističkim agencijama. Na računu ne morate isticati da niste obveznik PDV-a, ali ukoliko želite možete navesti da "Iznajmljivač nije obveznik PDV-a prema Zakonu o PDV-u, čl. 90., st. 2.". Ako se dogodi da iz nekog razloga gost reklamira uslugu, te mu je potrebno isplatiti, odnosno refundirati određeni izos, već ispostavljeni račun možete jednostavno prekrižiti i preko njega napisati “Storno”. Nakon toga morate izdati novi račun sa slijedećim rednim brojem u kojem je navedeni iznos noćenja minus popust (refundirani iznos), što je jednako realnom iznosu kojeg ste od gosta naplatili. Stornirani račun se ne smije trgati iz bloka računa ili baciti ako ste ga ispisali na računalu, već mora ostati u evidenciji (morate imati sve brojeve računa po redoslijedu u evidenciji i na zahtjev inspekcije ih morate sve pokazati). Identični postupak je i s računom kojeg greškom napišete, kojeg nakon toga prekrižite, napišete "Storno" (ostavite u evidenciji), te napišete novi sa slijedećim rednim brojem.

Poslovanje i izdavanje računa turističkim agencijama

Neovisno kakav ugovor imaju s agencijama, sve uplate iznajmljivači primaju isključivo na žiro račun. Bez obzira od koje strane je iznos za smještaj uplaćen (od agencije ili direktno od gosta), uvijek je potrebno ispostaviti račun. Račun se piše na iznos koji iznajmljivač realno primi (u gotovini, na bankovni račun, western unionom, putem pošte…). Ne posluju sve turističke agencije na jednak način, stoga smo nabrojali nekoliko različitih mogućnosti, ovisno o tome kakav ste ugovor sklopili s agencijom. Pažljivo čitajte sve odredbe ugovora s agencijom, osobito one koji se tiču plaćanja.

Što kada je gost platio sve iznajmljivaču, a došao je posredstvom agencije?

Najpoznatiji primjer ovakvog načina poslovanja sa privatnim iznajmljivačima je Booking.com. U ovom slučaju iznajmljivači izdaju račun na puni primljeni iznos direktno gostu (bez navođenja bilo kakve provizije). Račun je potrebno nasloviti na gosta, no za vlastitu evidenciju je korisno da se na računu sa strane dopiše ime i broj rezervacije od agencije čijim posredstvom je gost i došao. Isti taj puni primljeni iznos u izdanom računu se uvodi kasnije u Evidenciju prometa. U ovom slučaju trošak provizije se prebacuje na iznajmljivače, koji na žalost ne mogu nigdje prikazati plaćenu proviziju kao trošak, što je slučaj i sa svim ostalim troškovima poput troškove čišćenja, održavanja smještaja...

Za kraj obraćamo vam pažnju da čak i ako ste iznajmljivač koji porez plaća paušalno, prema Zakonu ste dužni platiti PDV na usluge agencije, odnosno samo na iznos agencijske provizije. Ulaskom Hrvatske u EU promijenila su se pravila oporezivanja usluga porezom na dodanu vrijednost. Svi privatni iznajmljivači obvezni su zatražiti izdavanje PDV identifikacijskog broja u slučaju kada mu usluge obavlja porezni obveznik koji ima sjedište u drugoj državi članici (strana agencija). Strana putnička agencija na obavljenu uslugu posredovanja neće zaračunati PDV, već će privatni iznajmljivač biti obvezan na primljenu uslugu obračunati i platiti hrvatski PDV po stopi 25%

Oznake: izdavanje računa, pravilno ispisani račun, račun za agencije

Pretraži blog

Newsletter

Želite li dobivati korisne savjete, ideje i preporuke za unaprjeđenje poslovanja kao privatnog iznajmljivača, pretplatite se na naš newsletter!

Pratite nas

Oglasite smještaj

Izrada web stranica

Savjetovanje i ostale usluge

Naši partneri